해외금융계좌 신고제도란?

거주자 또는 내국법인이 보유한 모든 해외금융계좌 잔액의 합이 5억 원을 초과하는 경우 그 해외금융계좌의 정보를 매년 6월에 세무서에 신고하는 제도입니다.

- Q1. 지난해 6월에 이미 신고한 해외금융계좌가 그동안 잔액 변동이 없었더라도 올해 신고를 해야 하나요?

- A1. YES!

2021년에 신고한 계좌의 잔액 변동이 없더라도 신고대상에 해당하는 경우에는 2022년에 다시 신고해야 합니다.

- Q2. 잔액이 8억 원인 계좌를 부부가 공동명의로 보유하고 있는데, 지분율이 각각 50%입니다. 지분율대로 나누면 각각 잔액이 5억 원 미만인데 이런 경우에도 신고해야 하나요?

- A2. YES!

공동명의자는 해당 계좌의 잔액 전부를 각각 보유한 것으로 보기 때문에 지분율에 상관없이 공동명의자 모두가 잔액을 8억 원으로 신고해야 합니다. - 다만, 공동명의자 중 한 명이 다른 공동명의자의 계좌정보를 함께 신고해 다른 공동명의자가 보유한 모든 계좌정보를 확인할 수 있는 경우, 다른 공동명의자는 신고의무가 면제됩니다.

- Q3. 연도 중 개설 또는 해지한 해외금융계좌도 신고해야 하나요?

- A3. YES or NOT

지난해 연도 중 개설되거나 해지된 금융계좌라 하더라도 지난해 매월 말일 중 보유계좌 잔액의 합계액이 5억 원을 초과하는 날이 있고, 그 합계액이 가장 큰 날에 해당 계좌를 보유하고 있다면 신고 대상입니다.

- Q4. 해외금융계좌와 관련된 이자소득에 대해 종합소득세를 신고한 경우에도 별도로 해외금융계좌 신고를 해야 하나요?

- A4. YES!

해외금융계좌와 관련된 이자소득을 종합소득세 신고했더라도 해외금융계좌 신고의무자에 해당된다면 관련 해외금융계좌정보를 별도로 신고해야 합니다.

- Q5. 해외금융계좌의 외화금액을 어떻게 환산해 신고하나요?

- A5. 매월 말일의 기준환율 또는 재정환율 적용.

- 각 해외금융계좌의 잔액을 매월 말일의 기준환율 또는 재정환율을 기준으로 원화로 환산해 합산했을 때 그 합계액이 가장 큰 날의 금액을 신고합니다. 기준일이 공휴일인 경우 전날 고시된 환율을 적용합니다.

- Q6. 해외금융계좌 신고는 어떻게 하면 되나요?

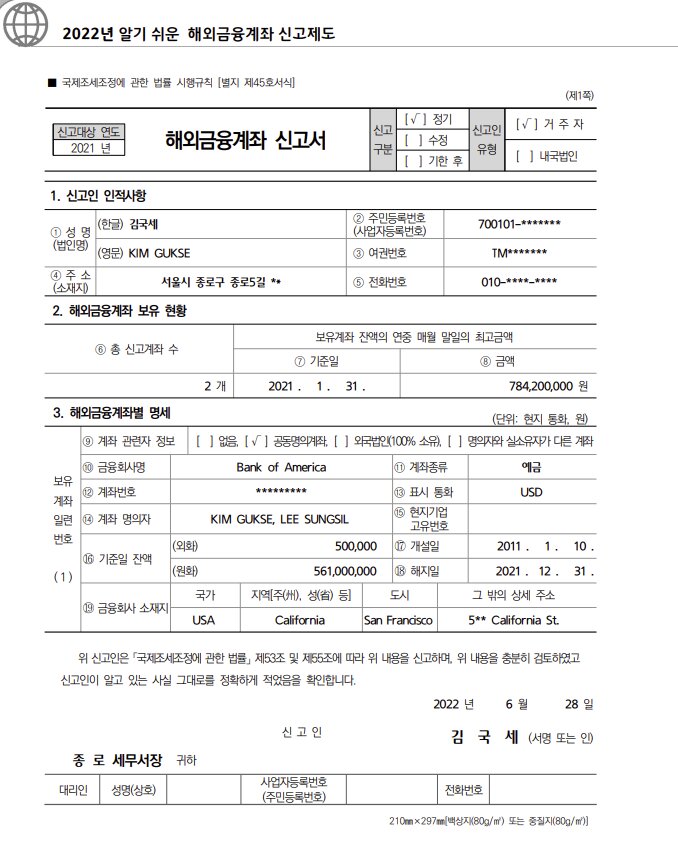

- A6. 다음의 정보를 「해외금융계좌 신고서」(국제조세조정에 관한 법률 별지 제45호 서식)에 기재하여 신고대상연도 다음해 6월 1일부터 30일까지 납세지 관할 세무서장에게 제출하거나 홈택스 (www.hometax.go.kr) 또는 손택스를 이용하여 전자신고 할 수 있습니다.

- • 계좌보유자의 성명·주소 등 신원에 관한 정보

• 계좌번호, 금융회사의 이름, 보유계좌잔액이 최고인 월말의 전체 보유계좌 정보

• 공동명의자, 실질소유자, 명의자 등 계좌관련자에 관한 정보

- Q7. 신고기한 내에 해외금융계좌 정보를 신고하지 않거나 적게 신고하면 어떻게 되나요?

- A7. 미(과소)신고 금액의 20% 한도 내에서 아래의 기준에 따라 과태료를 부과합니다.

-

미(과소)신고 금액 과태료 20억원 이하 해당 금액 × 10% 20억원 초과∼50억원 이하 2억원 + (20억원 초과한 금액 × 15%) 50억원 초과 Min[ (6억 5천만원 + 50억원 초과한 금액 × 20%), 20억원 ]

해외금융계좌 신고서 작성샘플

해외금융계좌신고 #국세청 #세무서 #홈택스 #거주자 #해외계좌 #해외금융 #국제조세